こんばんは、蒼井積です!✨

25歳、手取り27万、社会人7年目の蒼井積です。新NISAと企業型DCを並行して運用しながら、8000万円でFIREを目指しています。

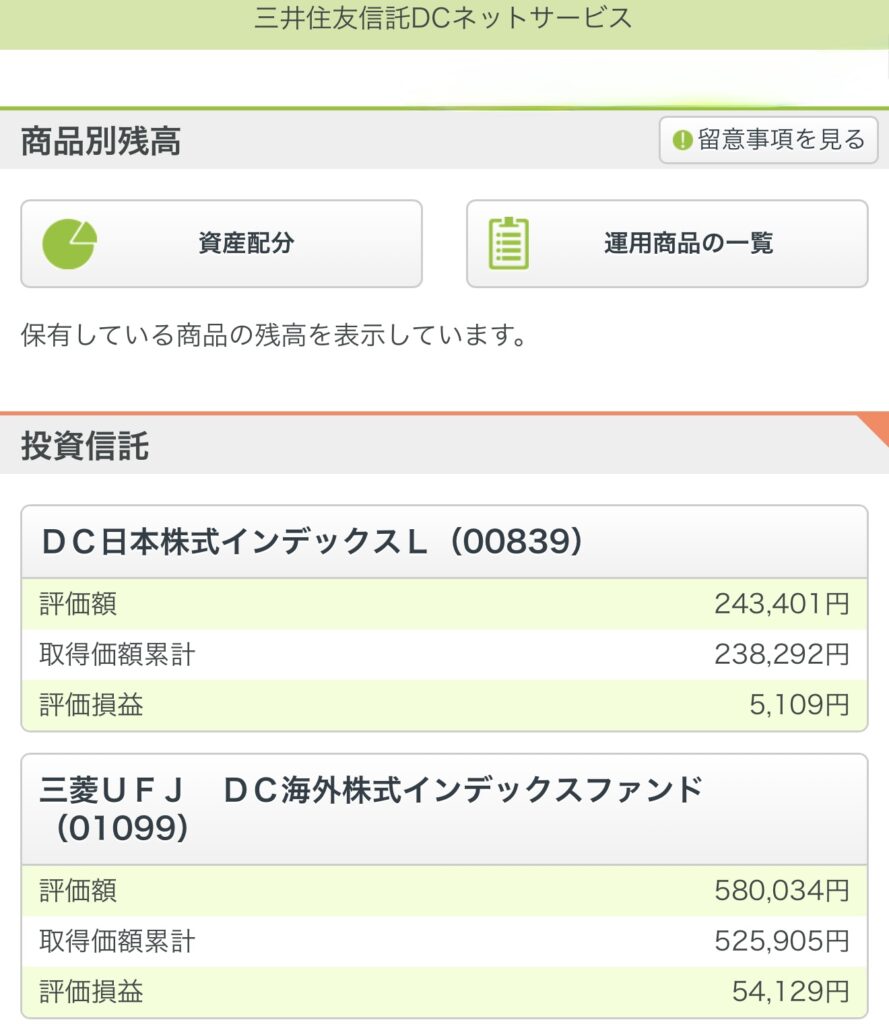

本日の資産状況

企業型DCの資産合計:823,435円 (評価損益:+59,238円)

以下が本日の企業型DC画面のスクリーンショットです!

保有商品内訳

| 商品名 | 評価額 | 取得価額累計 | 評価損益 |

|---|---|---|---|

| DC日本株式インデックスL (00839) | 243,401円 | 238,292円 | +5,109円 |

| 三菱UFJ DC海外株式インデックスファンド (01099) | 580,034円 | 525,905円 | +54,129円 |

| 合計 | 823,435円 | 764,197円 | +59,238円 |

内訳割合

- DC日本株式インデックスL:約29.6%

- 三菱UFJ DC海外株式インデックスファンド:約70.4%

今日の本音

正直、企業型DCって60歳まで引き出せないのが唯一の不安なんですよね😅 25歳の今はまだ遠い先だけど、それが逆に「絶対に長期運用せざるを得ない」強みにもなってる気がします。 でも何より嬉しいのは、会社が掛けてくれる掛金が本当に強いところ! 自分の給料だけじゃここまで積み上がらない金額が毎月自動的に入ってくるのは、ほんとにありがたい…。 今日も含み益が出てるけど、市場の波に一喜一憂しつつも「コツコツ続けるしかない」って実感がますます強くなってきました。失敗しまくりながらも、地味に積み立て中です!

手取り27万の同世代へ:今すぐできること

- 企業型DCがあるかすぐ確認 会社がマッチング拠出(会社掛金+個人掛金)に対応していたら絶対に活用! 会社がお金を出してくれる分はまさに「タダ乗り」状態です。

- 手数料の安いインデックスファンドを選ぶ 僕もこの2本みたいに、日本株・海外株の低コスト商品を中心に。余計な手数料を取られないだけで長期リターンが全然違います。

- 新NISAと併用して両方コツコツ 企業型DCは60歳までロックだけど、新NISAはいつでも柔軟。2つ合わせればFIREまでの道がグッと近づきます。

新NISAと企業型DCを合わせて8000万FIREを目指しましょう🔥 一緒に失敗しながらもリアルに続けていきましょう! 次回の運用実績もお楽しみに!

これまでの積み立て報告についてはこちら↓

※この記事にはアフィリエイトリンクが含まれる可能性があります。報酬を得る場合がありますが、読者の皆さまに追加費用は一切かかりません。

コメント